היום אנחנו חיים בעולם שבו קל מאוד להעביר כספים מיצרן ליצרן , חסכון פנסיוני מצד אחד אחת העסקאות החשבות בחיינו מצד שני לרוב האנשים אין חשק ,יכולת רצון להתעסק עם זה.

מעבר לדמי ניהול ותשואות שקל להשוות , יש פרמטרים אחרים שקשה להשוות למי שאינו בעל מקצוע בתחום. קרן פנסיה נותנת מענה ל 3 צרכים : פרישה, מוות נכות (אבדן כושר עבודה)

לדוגמא אעלה מקרה אמיתי שאירע בכדי להמחיש את מורכבות הנושא :

לקוח בקרן פנסיה בחברה X במסלול אישי המעניק כיסוי מורחב ומוגדל לבת הזוג,

ביצע ניוד לקרן של Y במסלול ביטוח בהתאם לתקנון התקני.

מסלול זה, כידוע, מעניק כיסוי של 60% לבת הזוג.

לרוע המזל, העמית נפטר…

אלמנתו טענה כי קיבל יעוץ שגוי ועל כן, על הקרן לשלם בהתאם לכיסוי בו היה בקרן

הקודמת.

ההפרש בקצבת השאירים עמד על כ- 3,500 ש"ח בחודש וסך עלות התביעה הוערכה

במאות אלפי שקלים.

מה משפיע על הכיסוי הביטוחי בקרן פנסיה?

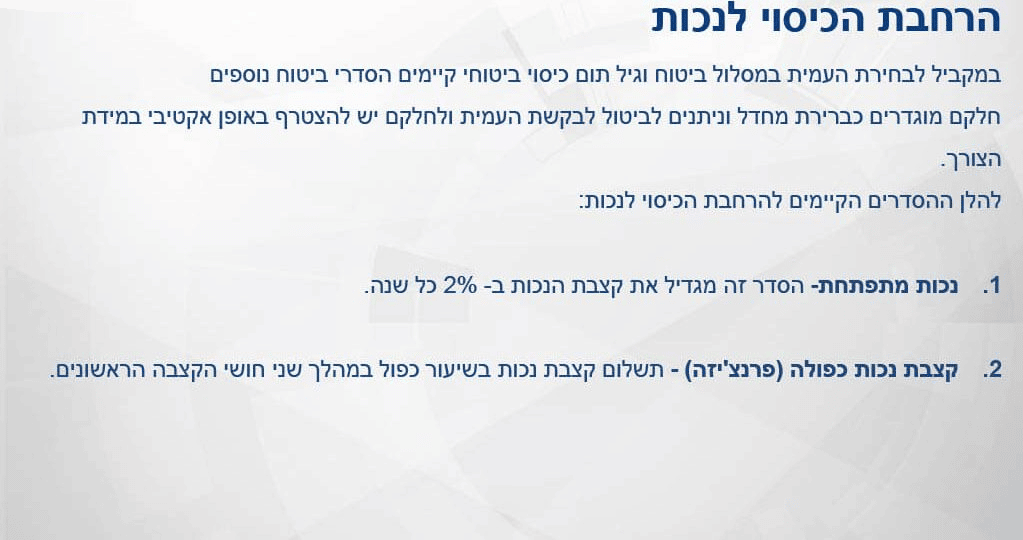

הרחבות הכיסוי לנכות

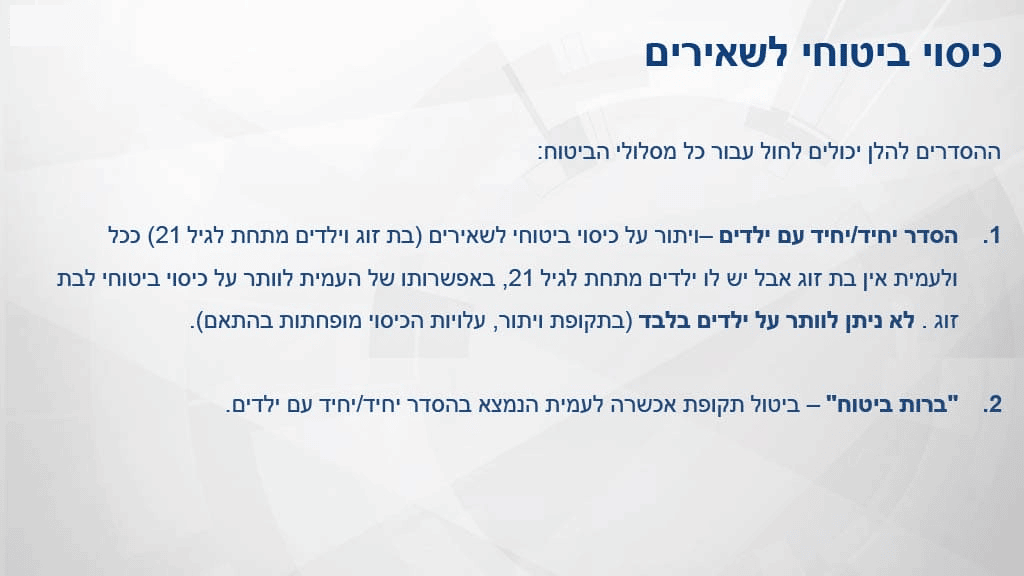

כיסוי ביטוחי לשארים

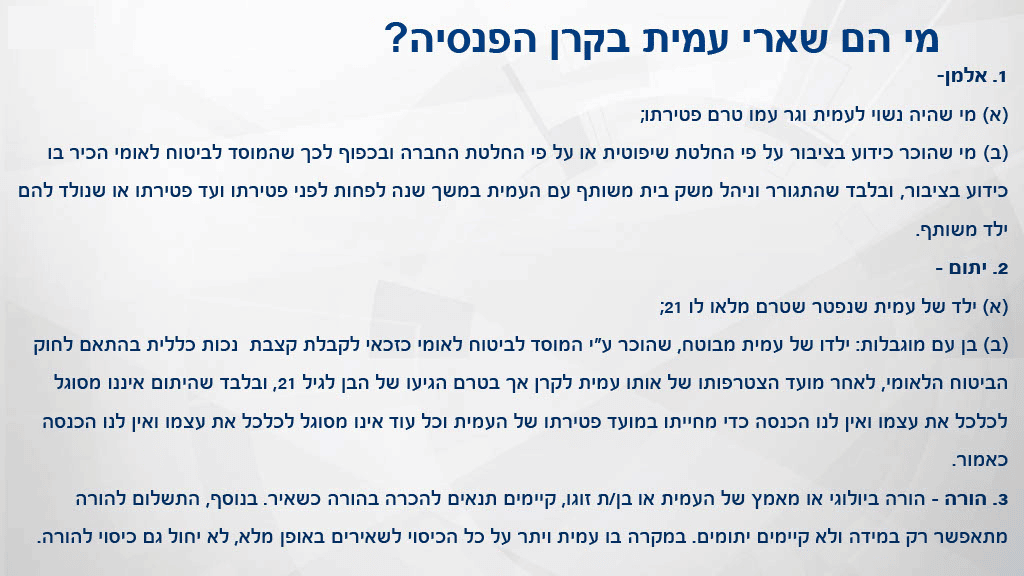

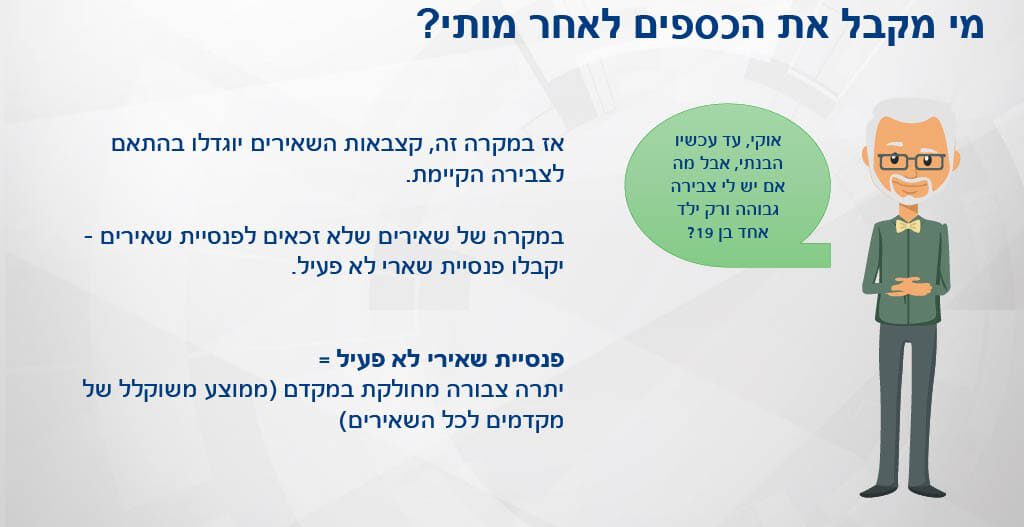

מי מקבל את הכסף לאחר מותי? שארים ? מוטבים ? יורשים ?